Строительство ЦОД в России в 2026 году: дефицит мощностей, реестр и новая экономика

Российский рынок дата-центров растёт в деньгах быстрее, чем в стойках. В 2024 году ввели 14 тысяч новых стойко-мест, в 2025-м — лишь 5 335. При этом тариф colocation в Москве за год вырос со 144,9 до 160,3 тыс. руб. за стойку, AI-нагрузки удваивают плотность, а закон № 244-ФЗ от 23 июля 2025 года ввёл реестр ЦОД и запретил размещать в нём майнинговую инфраструктуру. Разбираем рынок, регуляторику, экономику и инженерные тренды, на которые опирается строительство ЦОД в России в 2026 году.

Сюжет о строительстве дата-центров в России в 2026 году неудобно укладывать в формат «отрасль растёт, инвестиции прибывают». Внешне рынок остаётся горячим: денежные обороты увеличиваются, операторы анонсируют новые кампусы, крупные заказчики переходят на собственные площадки. Но если приглядеться к физическим вводам, картина инверсная: предложение отстаёт от спроса, площадки исчерпаны, мощности подстанций не успевают, ключевая ставка делает капитальные затраты дорогими. Этот разрыв и определяет всё остальное — от тарифов colocation до архитектуры будущих кампусов и до стратегии заказчиков, выбирающих между арендой и собственной стройкой.

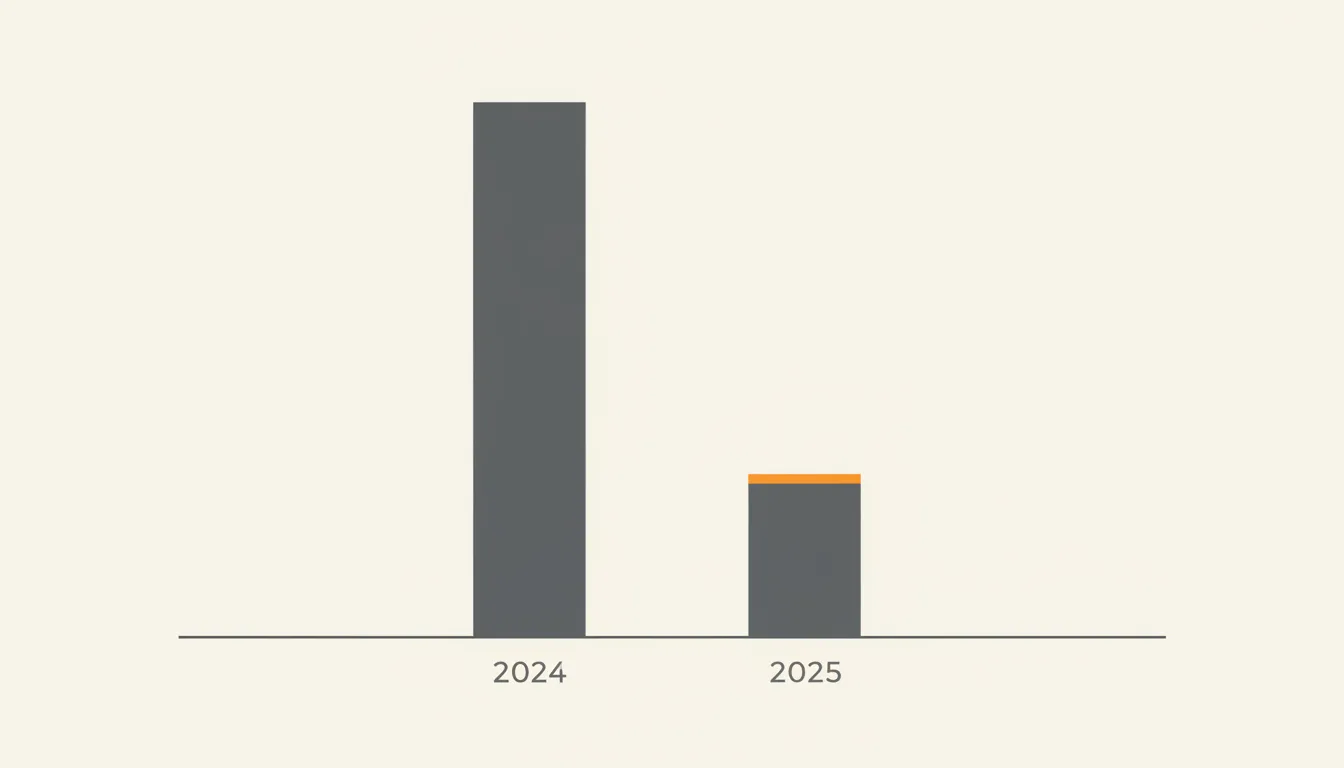

§ Дефицит мощностей: 14 000 стоек в 2024, 5 335 — в 2025

По данным CNews Analytics, в 2024 году коммерческие ЦОД ввели в эксплуатацию более 14 тыс. новых стойко-мест, а в 2025 году только 5 335. Это не статистическая флуктуация и не отчётная аномалия: ввод стоек снизился почти втрое. Причины структурные — площадки в Московском регионе исчерпаны, ставка финансирования высока, инженерные узлы поставляются с задержкой, техприсоединение к электросетям растягивается на годы. iKS-Consulting прогнозирует, что концентрация рынка усилится: доля топ-5 операторов к концу 2025 года достигнет 64,3% — это означает, что выигрывают те, у кого уже есть площадки и мощности, а новые игроки заходят с трудом.

Для строительной отрасли это сигнал: в 2026 году конкуренция между ЦОД-операторами идёт уже не за клиента, а за физический ресурс — мегаватты, площадку, кадры монтажников, время на стройплощадке. И ровно этот ресурс лимитирует график любого проекта.

§ Рынок в цифрах: 156,5 → 148 млрд руб.

Источники по российскому рынку ЦОД часто расходятся в оценках, потому что считают разное — кто только услуги коммерческих ЦОД, кто top-30 операторов, кто всю энергоёмкую вычислительную инфраструктуру включая майнинг. Поэтому цифры приведены с явной оговоркой о методике.

| Период | Показатель | Значение | Что именно считается |

|---|---|---|---|

| 2024 | Объём рынка | ~156,5 млрд руб. | Коммерческие ЦОД, оценка Альфа-Банка на базе iKS/CNews |

| 2024 | Ёмкость рынка | 82,4 тыс. стойко-мест | Коммерческий сегмент |

| 2024 | Подведённая мощность | 841,5 МВт | Коммерческие ЦОД |

| 2025 | Оборот услуг | 148 млрд руб. | Рынок услуг коммерческих ЦОД по BusinesStat |

| 2025 | Новые стойко-места | 5 335 | Фактический ввод по CNews Analytics |

| 2025 | Ёмкость top-30 операторов | 78,7 тыс. | Только 30 крупнейших провайдеров |

| 2026 | Прогноз роста рынка | +15–20% | По денежному объёму |

| 2026 | Прогноз ёмкости | ~88,8 тыс. стойко-мест | Сценарный прогноз |

Главное в этой таблице — расхождение между «деньгами» и «физикой». Денежный объём идёт уверенно вверх, ёмкость почти не растёт. Это разрыв и есть та самая «новая нормальность» российского рынка.

§ Кто формирует спрос: государство, корпорации, AI

Спрос на дата-центры в России 2026 года формируют четыре сегмента — с разной экономикой и разными требованиями.

Государственный сектор и компании с госучастием. По данным TAdviser со ссылкой на «Яков и Партнёры», в 2024 году государство обеспечило половину выручки компаний, строящих ЦОД, а затраты госсектора на создание дата-центров достигли 60 млрд руб. Это не только заказы на конкретные объекты, но и постоянный поток compliance-требований: ГИС, ИСПДн, КИИ, аттестация по приказам ФСТЭК.

Корпоративный спрос отраслей с высокой стоимостью простоя. Ритейл, банки, энергетика, нефтегаз, телеком, промышленность, медиа, логистика, страхование. Для них ЦОД — это не «склад серверов», а инфраструктура устойчивости бизнеса. Простой одной критической системы стоит десятки и сотни миллионов рублей в час, и эта цена включена в обоснование расходов на инфраструктуру.

AI/ML-нагрузки. По исследованию Selectel, 35% российских компаний за последний год увеличили потребление ИТ-инфраструктуры для ИИ, 42% планируют расширение, а 65% называют отказоустойчивость главной задачей. AI-нагрузки — это уже не нишевая тема для исследовательских лабораторий, а массовый корпоративный спрос на плотные вычисления.

Малый и средний бизнес. Для МСБ ЦОД — это не стройка собственной площадки, а покупка colocation, bare metal, IaaS, DR. Selectel в своих публичных материалах указывает, что фокус сместился в сторону среднего и крупного сегмента, но мелкие клиенты остаются важной частью трафика.

§ География: Москва 76%, СПб 9%, регионы 15%

По данным IPG.Estate, на конец 2024 года в России действовало 194 дата-центра. 76% всех стойко-мест были сосредоточены в Москве, 9,3% — в Санкт-Петербурге, 14,8% — на остальные регионы. В абсолютных цифрах: 53,4 тыс. стоек в Москве, 7,3 тыс. в Петербурге, 9,61 тыс. в регионах. Более 80% дата-центров расположены вблизи крупнейших агломераций, что создаёт пиковую нагрузку на энергосистемы городов.

В конце 2024 года участники петербургского рынка оценивали свободные мощности в городе в 4–6%. Это уже не «дефицит» — это операционное исчерпание. Любая новая нагрузка требует ждать ввода новых очередей или ехать в регион.

§ Региональные кластеры: Тверь, Новосибирск, Урал, Дальний Восток

В 2025–2026 годах рынок начал заметно смещаться в сторону региональных кластеров. Это не идеологическое движение, а отклик на дефицит мощности в столице.

- Тверская область (Удомля). Кластер «атомной» инфраструктуры Росатома. Калининский ЦОД — 48 МВт, 4 656 стойко-мест.

- Новосибирск. Сильный региональный центр; здесь Key Point построил Tier III-площадку на 880 стоек.

- Екатеринбург. Аналогично — 880 стоек, 6,2 МВт ИТ-мощности; одна из основ «новой региональной волны».

- Владивосток. Дальневосточный узел, 880 стоек, 4,4 МВт. Критично для дальневосточного бизнеса по latency и резервированию.

- Нижний Новгород. РТК-ЦОД и Key Point ведут проекты в этом регионе.

- Дубна, Дагестан, Ростов-на-Дону. Новые маршруты экспансии — пилотирование региональных моделей.

С конца 2025 года государственная повестка прямо увязывает строительство ЦОД с энергетикой. Президент поручил правительству представить предложения по размещению дата-центров в энергопрофицитных регионах. На уровне инвестора это переводится в простое правило: выбор площадки в 2026 году определяется тремя вопросами — есть ли мегаватты, есть ли оптика, есть ли понятный регуляторный контур.

§ Типы ЦОД 2026: пять моделей

Полезная типология для российского контекста выглядит так:

| Тип | Кто строит | Назначение | Чем зарабатывает |

|---|---|---|---|

| Коммерческий colocation | РТК-ЦОД, IXcellerate, DataPro, Linx, 3data | Размещение оборудования клиентов, DR, связность | Стойка, мощность, кроссы, remote hands, BGP |

| Cloud/DC hybrid | Selectel, Linx, Atomdata | Colocation + bare metal + IaaS + compliance | Upsell в облако, выше ARPU |

| Корпоративный in-house | Яндекс, Т-Банк, крупные банки, ритейл | Суверенность, latency, AI, контроль | Снижение операционного риска |

| Региональный модульный / edge | Key Point, GreenMDC | Локальная обработка, промышленный ИТ-контур | Быстрый ввод, низкая latency |

| Hyperscale-кампусы | Локальные экосистемы и интернет-компании | Огромные AI-нагрузки | Эффект масштаба, контроль ёмкости |

Принципиально важный момент: публичных hyperscaler-регионов в России в 2026 году нет. AWS прямо указывает, что у него «нет дата-центров, инфраструктуры и офисов в России», официальные списки регионов Azure и Google Cloud российский регион не включают. Это означает, что российский «hyperscale» — это локальные корпоративные кампусы экосистем и крупных интернет-компаний, а не публичные облачные регионы глобальных провайдеров.

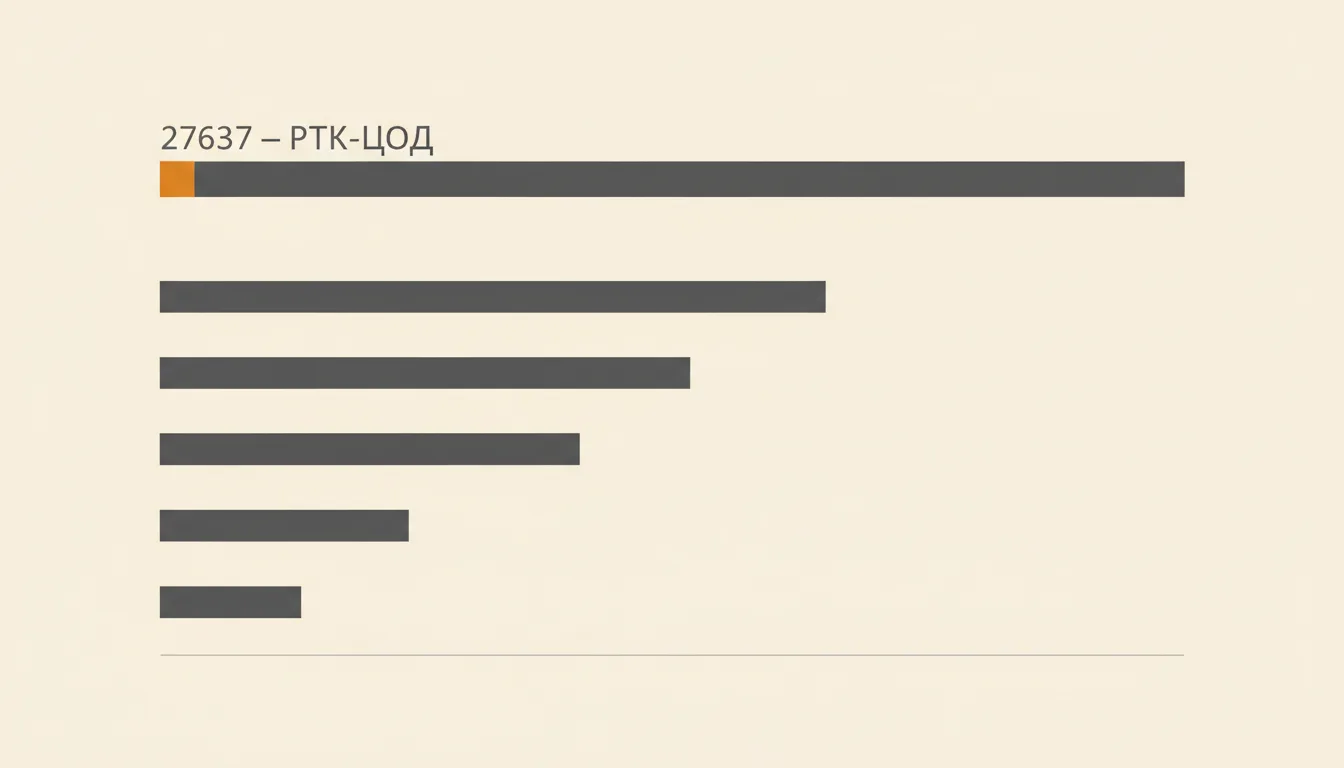

§ Топ-операторов: РТК-ЦОД, IXcellerate, Росатом, DataPro, Selectel

| Игрок | Стойко-места | Ключевые публичные мощности и проекты |

|---|---|---|

| РТК-ЦОД | 27 637 | Лидер рынка; парк стоек — 27 637; инвестиции в пятилетнюю программу — более 38 млрд руб.; драйверы — московский кластер в Медведково, новые очереди в Удомле, проект в Нижнем Новгороде |

| IXcellerate | 10 329 | Главный частный лидер столичного colocation. MOS3 — 2 400 стоек / 30 МВт; экосистема — более 10 тыс. стоек; MOS5 — 5 002 стойки / 64 МВт; новый кампус Veshki — 7 500 стоек и более 130 МВт; design PUE South Campus — менее 1,3 |

| Росатом / Atomdata | 6 570 | Сеть — более 6,5 тыс. стоек и более 93 МВт; Калининский — 48 МВт / 4 656 стоек; Xelent — 9 МВт / 984 стойко-места |

| DataPro | 6 553 | Зрелый московский игрок; потенциал развития — более 25 тыс. стойко-мест и более 100 МВт |

| Selectel | 4 612 | Сильный cloud/DC hybrid; проект «Юрловский» — 2 000 стоек / 20 МВт; срок окупаемости 5–7 лет; модуль «Берзарина» PUE 1,15 |

Дополнительные значимые игроки — Linx (Москва 5 МВт, СПб 12 МВт; нишевой B2B с compliance-акцентом), Key Point (региональная сеть Tier III в Новосибирске, Екатеринбурге, Владивостоке, Дубне), Т-Технологии / Т-Банк (корпоративный self-build: к 2031 году — два ЦОД по 50 МВт каждый).

§ Тарифы: 144,9 → 160,3 тыс. руб. за стойку

По данным iKS-Consulting и 3data, средняя стоимость размещения одной стойки в Москве и Московской области в IV квартале 2024 года достигла 144,9 тыс. руб./мес.; по итогам 2025 года — 160,3 тыс. руб./мес. В Санкт-Петербурге — 91,4 тыс. руб./мес. в конце 2024 года, и 109 тыс. руб./мес. по итогам 2025-го.

Публичные прайсы операторов подтверждают дороговизну качественной ёмкости. Selectel: половина шкафа 20 RU до 2,5 кВА в петербургском ЦОД «Цветочная-2» — 183 700 руб./мес.; полный шкаф 47 RU до 5 кВА — 367 500 руб./мес.; дополнительный 1 кВА — 22 900 руб./мес. У 3data базовые продукты публично описаны как 1U / 400 W, ½ шкафа / 2,5 kW и шкаф 42U / 5 kW, но цена даётся «по запросу». Само по себе это говорит: рынок перешёл в режим индивидуального ценообразования под конкретного клиента.

Рост тарифов colocation на 11–18% за год — это не оппортунизм операторов. Это прямое отражение трёх факторов: высокой ключевой ставки финансирования, удорожания инженерной составляющей и того, что свободной ёмкости в Московском регионе физически не хватает. Когда спрос больше предложения, тариф растёт. Это не «спекуляция», а классическая микроэкономика дефицита.

Игорь Назаров, корреспондент ГХ·Строй, ATD Uptime Institute

§ От стойки к облаку: монетизация 2026

У зрелого оператора монетизация ушла далеко за пределы аренды стойки. Selectel прямо описывает свою структуру выручки: около 60% — bare metal, около 25% — публичные и частные облака, около 10% — colocation. В 2025 году выручка Selectel выросла на 39% до 18,3 млрд руб. — и основную часть дала именно облачная инфраструктура.

Принципиально важный тезис для 2026 года: стойка всё реже продаётся как самостоятельный продукт. Она становится точкой входа в более маржинальный пакет:

- bare metal-серверы и GPU-ресурсы;

- частное и публичное облако;

- managed-инфраструктура с SLA;

- compliance-сегменты для 152-ФЗ, ГИС, ИСПДн, КИИ;

- DR между регионами;

- защита от DDoS и WAF;

- managed-security и SOC.

Именно поэтому рост рынка ЦОД и рост рынка облаков в России идут параллельно. Стойка — это инфраструктурный «крючок», который продаётся не сам по себе, а как первый шаг в долгосрочные отношения с клиентом.

§ CAPEX, инвестиции и стоимость капитала

По данным ComNews, инвестиции в дата-центры в России в 2025 году выросли на 27% и достигли 53,5 млрд руб. Но одновременно дорожают и сами объекты, и заёмные деньги. Высокая ключевая ставка переносит сроки окупаемости, удорожает все долгосрочные инвестиционные планы и заставляет инвесторов искать партнёрства с госсектором либо переходить к концессионным схемам по 244-ФЗ.

Публичные примеры дают ориентиры по порядку CAPEX:

- Key Point, Свердловская область: 3,2 млрд руб. в дата-центр на 880 стоек.

- РТК-ЦОД: более 38 млрд руб. на пятилетнюю программу развития сети.

- IXcellerate, кампус Veshki: 7 500 стоек, более 130 МВт — масштаб сотен миллиардов рублей при полной реализации.

Универсальный «средний CAPEX» вывести нельзя: он зависит от мощности на стойку, региона, цены техприсоединения, импортной составляющей оборудования и уровня резервирования. Для индикативной модели обычно используется 2,2–3 млрд руб. на 100 стоек при Tier III-нагрузке 4–5 кВт/стойку — но это диапазон, а не норматив.

§ Окупаемость: три сценария

Иллюстративная модель — не рыночная котировка, а демонстрация порядка величин и логики. Допущения: тарифы по публичным ориентирам iKS-Consulting, постепенное заполнение от 35–45% к 85%, дополнительная выручка от управляемых сервисов 10–15%, без учёта ставки финансирования (unlevered payback).

| Сценарий | Профиль | CAPEX | Тариф | Простой payback |

|---|---|---|---|---|

| Малый региональный | 100 стоек, 4 кВт/стойку, PUE 1,35 | ~450 млн руб. | 110 тыс. руб./стойка/мес. | ~7,5–8 лет |

| Средний Tier III | 500 стоек, 4,5 кВт/стойку, PUE 1,30 | ~2,5 млрд руб. | 125 тыс. руб./стойка/мес. | ~6,5–7,5 лет |

| Столичный кампус | 2 000 стоек, 5 кВт/стойку, PUE 1,25 | ~10,5 млрд руб. | 160 тыс. руб./стойка/мес. | ~7 лет (при отсутствии задержек) |

Формула для понимания структуры доходов:

Годовая выручка = занятые стойки × тариф × 12 + доп. сервисы

Энергозатраты = занятые стойки × средняя ИТ-нагрузка × 24 × 365 × PUE × тариф на кВт·ч

Простой payback ≈ CAPEX / EBITDA

В реальном проекте окупаемость удлиняется за счёт строительного цикла, неполной загрузки первых лет, стоимости заёмного капитала и резервов под модернизацию. Для инвестора важный сигнал: ЦОД в России 2026 года — это инфраструктурный актив с длинным циклом и высокой чувствительностью к энергоподключению и скорости заполнения.

§ Закон № 244-ФЗ и реестр ЦОД

Главный регуляторный сдвиг 2025–2026 годов. Федеральный закон № 244-ФЗ от 23 июля 2025 года ввёл официальное определение центра обработки данных в законе «О связи», предусмотрел ведение реестра ЦОД и установил запрет на размещение в центрах из реестра майнинговой инфраструктуры. Отдельные положения закона вступили в силу с 1 марта 2026 года.

Что это означает практически:

- Появилось юридическое определение ЦОД. До 244-ФЗ дата-центр де-юре относился к разной деятельности и не был отдельной правовой категорией.

- Реестр ЦОД ведёт Минцифры. Постановление Правительства РФ № 1932 от 28 ноября 2025 года утвердило правила формирования и ведения реестра.

- Реестр непубличен. Минцифры прямо указало, что сведения реестра носят непубличный характер — это не «маркетплейс доверенных провайдеров».

- Запрет на майнинг внутри ЦОД из реестра. Это разводит классические ЦОД и майнинговые фермы по разным правовым контурам.

- Открывается возможность концессионных схем. Отраслевые публикации указывают, что закон допускает строительство ЦОД по концессионным и ГЧП-схемам.

Стратегически реестр — это шаг к будущей стандартизации. Сегодня он скорее сигнальный, чем регулятивный, но государственные заказчики уже ориентируются на статус «в реестре» как маркер серьёзности оператора.

§ СП 541.1325800.2024 — новый строительный стандарт

В 2025 году опубликован свод правил СП 541.1325800.2024 «Здания и сооружения центров обработки данных. Правила проектирования». Это первый системный национальный документ, регулирующий проектирование ЦОД на уровне строительных норм.

Что закрепляет СП 541:

- Расчёт PUE как обязательную метрику энергоэффективности.

- Диапазон допустимой влажности в машинных залах — 20–80%.

- Требования к фильтрации воздуха в горячих и холодных коридорах.

- Допустимость free cooling, жидкостного и гибридного охлаждения — раньше это закреплялось через локальные регламенты операторов и Uptime Institute, теперь — на уровне строительного норматива.

- Инженерная инфраструктура систематизирована: электроснабжение, охлаждение, газотушение, мониторинг, физическая безопасность.

Для проектировщиков и строителей СП 541 — это рамка, на которую теперь будут опираться экспертиза проектной документации и государственные заказы. Это особенно важно для проектов с госучастием, где «свой» стандарт Uptime Institute уже не покрывает регуляторных требований.

§ Безопасность: КИИ, ФСТЭК, 152-ФЗ

Для regulated-заказчиков ЦОД — это не только надёжность инженерной инфраструктуры, но и контур выполнения требований по защите информации. Четыре нормативных блока:

- 152-ФЗ «О персональных данных» + 242-ФЗ (локализация баз российских граждан на территории РФ). Любой клиент, обрабатывающий персональные данные граждан России, должен иметь инфраструктуру на территории страны. Это базовая причина миграции на российские ЦОД.

- Приказ ФСТЭК № 235 — требования к созданию систем безопасности значимых объектов критической информационной инфраструктуры (КИИ).

- Приказ ФСТЭК № 239 — требования по обеспечению безопасности значимых объектов КИИ.

- Приказ ФСТЭК № 17 — защита информации в ГИС.

Регулируемые клиенты выбирают не «Tier III вообще», а связку «реестр + физическая инфраструктура + аттестованные сегменты + лицензии + процедуры эксплуатации». Это сильно сужает выбор поставщиков: оператор должен иметь не только надёжное здание, но и аттестованные системы, штатных специалистов и оборотный цикл compliance-документов.

§ Tier и ГОСТ Р 58811: двойная сертификация

Сертификационный контур российского ЦОД-рынка живёт в гибридной модели.

Uptime Institute Tier остаётся практическим языком надёжности рынка. Tier I — одна цепь, перерывы при ремонте, доступность ~99,67%. Tier II — резервированные компоненты, ~99,74%. Tier III — concurrent maintainability, две независимые цепи, ~99,98%. Tier IV — fault tolerance, полностью отказоустойчивая конфигурация, ~99,995%. Проекты IXcellerate, Key Point, Atomdata и Selectel публично проектируются под Tier III.

ГОСТ Р 58811-2020 «Центры обработки данных. Инженерная инфраструктура. Стадии создания» — национальный стандарт, который описывает стадии разработки, проектирования, строительства и ввода в эксплуатацию ЦОД. К нему добавился СП 541.1325800.2024 в 2025 году.

Для редакционной картины важно различие: де-факто рынок думает в логике Tier, де-юре национальная рамка становится всё значимее. У серьёзного оператора проектная документация сегодня одновременно соответствует Tier III и опирается на ГОСТ + СП 541. Это два «слоя сертификации», которые работают параллельно.

§ AI/ML-нагрузки и плотность стойки

AI-инфраструктура — главный технологический драйвер 2026 года. Минэнерго в январе 2026 года оценило, что только дата-центрам для ИИ к 2030 году потребуется 2–2,5 ГВт мощности. Текущую мощность «полезных» ЦОД без учёта майнинга ведомство оценило в 1,7 ГВт. Это не просто прогноз: это означает, что за 4 года отрасли нужно вырасти по мощности более чем в два раза, при том что в 2025 году ввод стоек упал.

Технические последствия:

- Плотность стойки растёт. Стандартные 4–5 кВт уходят в прошлое для AI-нагрузок: типичные значения теперь 12–20 кВт на стойку, а на специализированных GPU-кластерах — до 50–100 кВт.

- Воздушное охлаждение перестаёт справляться при плотностях выше 15–20 кВт.

- Сложнее планировать заполнение. AI-клиент потребляет мощность непропорционально площади.

Для оператора это означает: даже если в проекте формально 2 000 стоек, фактический потолок может быть достигнут раньше — когда AI-клиенты «съедят» подведённую мощность.

§ PUE и охлаждение: 1,1–1,3

PUE (Power Usage Effectiveness) — отношение общего энергопотребления ЦОД к энергопотреблению ИТ-нагрузки. PUE 1,0 — теоретический минимум; в нём всё электричество идёт только в серверы, без потерь на охлаждение и потери в сети. Реальные значения по российским площадкам:

- PUE 1,1–1,15 — модули «Берзарина» Selectel; ожидаемое значение для «Юрловского».

- PUE менее 1,3 — design PUE South Campus IXcellerate.

- PUE 1,4–1,7 — типичный диапазон для российских ЦОД среднего поколения.

- PUE 2,0+ — устаревшие площадки 10–15-летней давности.

Что определяет PUE:

- Free cooling. Использование наружного воздуха. Работает 9 месяцев в году в Иркутской области, 5 — в Подмосковье, 2–3 — на юге.

- Жидкостное охлаждение для высокоплотных стоек: direct-to-chip, rear-door heat exchanger, immersion.

- Гибридные схемы — воздушное для основной массы, жидкостное для AI-сегмента.

- Управление подачей воздуха — горячие/холодные коридоры, контейнмент, EC-вентиляторы.

Чем выше плотность стойки, тем больше PUE «работает на финансы» проекта: при 5 кВт/стойку разница PUE 1,3 vs 1,5 — это сотни миллионов рублей в OPEX за срок жизни ЦОД.

§ Модульные и edge-ЦОД

По оценкам GreenMDC, объём российского рынка модульных ЦОД в 2025 году вырос на 20%, а спрос со стороны заказчиков — примерно на 30%. Типичный размер таких объектов вырос с 20–50 стоек до 50–100 стоек, а в отдельных случаях — до 500 и более.

Модульный/edge-формат решает три проблемы классических кампусов:

- Скорость ввода. Модуль 1 МВт собирается на заводе и устанавливается на площадке за 6–9 месяцев — против 18–30 месяцев для классической стройки.

- Локальность. Промышленный объект, торговая сеть, региональный филиал получают ЦОД на своей территории с минимальной latency.

- Гибкость техприсоединения. Модуль не требует подвода 30 МВт от подстанции — достаточно типового промышленного ввода.

Минусы — ограниченное масштабирование (модуль не «вырастет» в hyperscale), стоимость на единицу мощности обычно выше, чем у крупного кампуса. Но для edge-сценариев это устраивает заказчика.

§ Энергетика: главное узкое место

Системный оператор ЕЭС сообщает, что присоединённая мощность объектов энергоёмких вычислений в России составляет около 4 ГВт, а потенциальная среднесрочная — может превысить 12 ГВт. Это значит, что отрасль уже потребляет столько же, сколько средний российский город-миллионник, и претендует на трёхкратный рост.

Государственная повестка с конца 2025 года прямо признаёт, что дальнейший рост ЦОД нельзя планировать в отрыве от генерации и сетевого хозяйства. Поручения президента по размещению ЦОД в энергопрофицитных регионах, кластерные подходы к энергоснабжению, новые правила техприсоединения для крупных потребителей — всё это часть одной картины: дата-центр стал инфраструктурным объектом энергоёмкого класса, сопоставимым с заводом средней мощности.

Что это означает на проектном уровне:

- Площадка без подведённой мощности — это не площадка, а адрес. Землю без техприсоединения покупать под ЦОД нельзя.

- Срок техприсоединения 30 МВт+ — 24–36 месяцев в Московском регионе; в энергопрофицитных регионах быстрее.

- CAPEX на электроподключение крупных кампусов может достигать 1–2 млрд руб. — это отдельная статья инвестмодели, не «накладные расходы».

- Тарифы на электроэнергию становятся главным OPEX-параметром: разница 2–4 руб./кВт·ч между регионами определяет долгосрочную экономику площадки.

§ Риски 2026: энергия, поставки, кибербезопасность, старение

Карта рисков для российских ЦОД-проектов 2026 года:

1. Энергетический риск — главный. Системный оператор, Минэнерго, правительство прямо обсуждают, как обеспечить рост ЦОД мегаваттами. Для конкретного проекта это означает: договор техприсоединения может не выполниться в срок, или мощность подведут не такую, как написано в ТУ.

2. Строительно-логистический риск. Высокая ключевая ставка, сложности с поставками инженерных узлов (UPS, чиллеры, дизель-генераторы), дефицит подходящих площадок в Московском регионе. CNews фиксирует, что в 2025 году ввод новых стоек упал почти втрое именно из-за этого.

3. Кибербезопасность. По отчёту Selectel, в 2025 году отражено 140 628 DDoS-атак — на 25% больше, чем годом ранее. Максимальный объём одной атаки достиг 569 Gbps. Суммарное время атак выросло на 67%. Защищённость инфраструктуры всё чаще становится не дополнительной опцией, а обязательной частью услуги.

4. Старение существующей базы. Весной 2026 года СМИ сообщали о массовом выходе из строя оборудования старых дата-центров, построенных 10–15 лет назад. Это создаёт двойное давление на рынок: с одной стороны — дефицит нового ввода, с другой — рост затрат на поддержание существующих площадок.

§ Базовый сценарий 2026: рост в деньгах быстрее, чем в стойках

Базовый сценарий рынка на 2026 год:

- Денежный объём растёт на 15–20% до ~170–175 млрд руб.

- Физический ввод стоек остаётся низким — около 6–8 тыс. новых стойко-мест против исторического пика 14 тыс. в 2024 году.

- Москва и область сохраняют лидерство, но региональные центры (Тверь, Урал, Сибирь, Дальний Восток) получают всё больше внимания и инвестиций.

- Тарифы colocation продолжают расти — на 5–10% за год; в Москве могут пробить 170 тыс. руб./стойку/мес. к концу года.

- AI-нагрузки разгоняют требования к мощности на стойку — типовой клиент уходит с 4–5 кВт на 8–12 кВт.

- Регуляторный контур стабилизируется: реестр ЦОД работает, СП 541 применяется, государственные заказчики получают понятный стандарт.

Если в 2026 году удастся ускорить техприсоединение в энергопрофицитных регионах и снизить зависимость от импортных инженерных узлов, выиграют прежде всего крупные федеральные кампусы и региональные сети Tier III. Если ставки останутся высокими, а стройка будет переноситься, рынок пойдёт по сценарию дальнейшего удорожания существующих мощностей и роста доли in-house-проектов у крупных заказчиков.

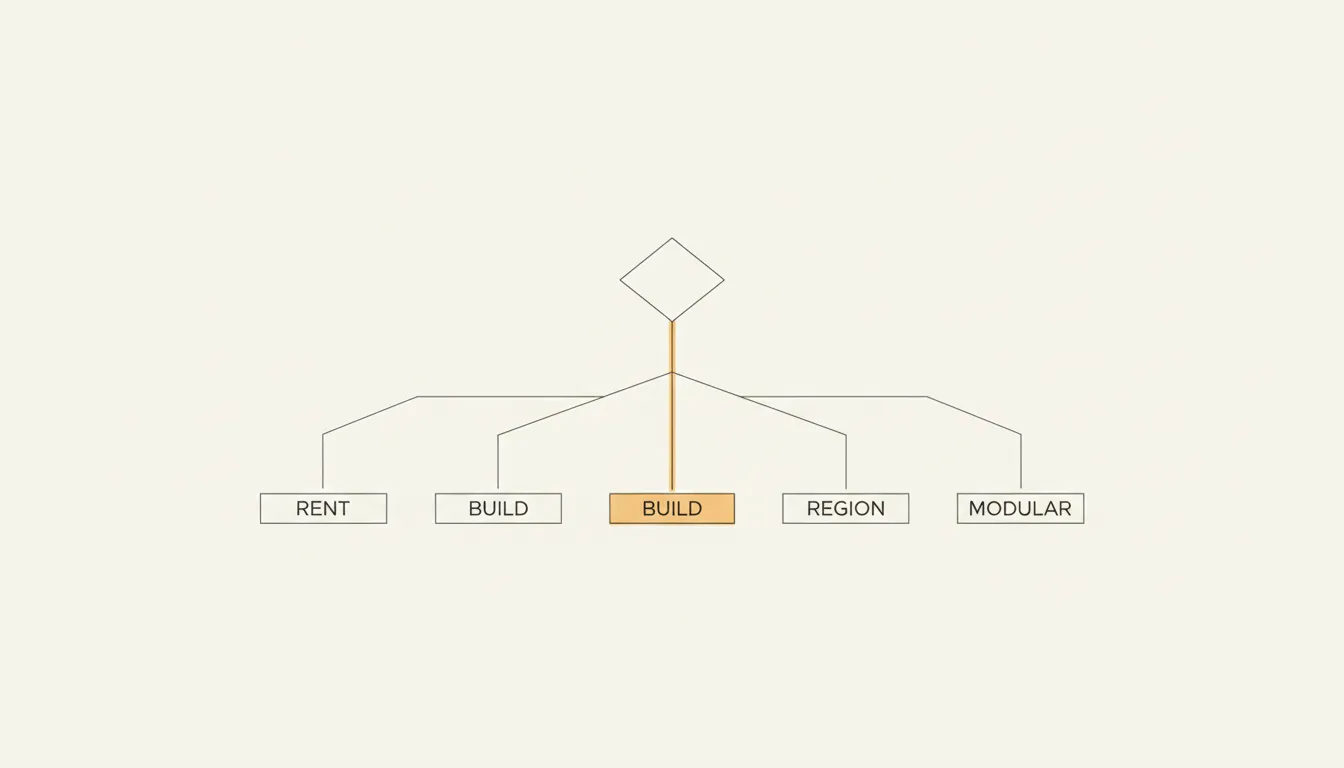

§ Что выбрать заказчику: арендовать, строить, регион, модуль

Практическая развилка для российского заказчика 2026 года:

| Стратегия | Когда выбирать | Когда не подходит |

|---|---|---|

| Аренда colocation | Нужно быстро, нет компетенций своей эксплуатации, объёмы до 100–200 стоек | Регулируемая нагрузка с жёстким compliance, очень специфичные требования к низкому latency, потребность в полном контроле |

| Собственная стройка | Объёмы от 500–1000 стоек, длинный горизонт, готовность к 24–36 мес. цикла, доступ к капиталу и компетенциям | Бизнес не готов к капитальным расходам, нет команды эксплуатации, нет внятного прогноза AI-роста |

| Уход в регион | Чувствительность к OPEX по электроэнергии, возможность поставить нагрузку без столичной связности, ставка на энергопрофицитные кластеры | Нужна столичная связность для бизнес-нагрузок, регуляторные требования к данным «в Москве» |

| Модульный/edge | Промышленная площадка, торговая сеть, региональный филиал, до 100 стоек, быстрый ввод | Hyperscale-сценарий, большие AI-нагрузки, нужна максимальная связность |

Большинство крупных заказчиков 2026 года выбирают гибридную модель: основная нагрузка размещается в коммерческом colocation, чувствительные системы — в собственном корпоративном ЦОД, AI-кластеры — в специализированных модулях, DR — в региональной площадке. Это не «универсальная архитектура», а ответ на специфику дефицитного и регулируемого рынка.

Строительство ЦОД в России 2026 года — это уже не «дополнительная стройка», как ещё пять лет назад, а инфраструктурный проект энергоёмкого класса с собственной регуляторной рамкой, длинным циклом, тяжёлой капитализацией и зависимостью от технологических трендов AI и охлаждения. Команды, которые подходят к проектированию с такой рамкой и встраивают энергетический контур в работу с первого дня, выигрывают по срокам и экономике. Команды, которые делают вид, что «это просто здание под серверы», — теряют месяцы и миллиарды на пересогласованиях.

Источники

- Обзор рынка коммерческих ЦОД России 2024 на базе iKS-Consulting и CNews AnalyticsАльфа-Банк · 2025

- Российский рынок ЦОД 2025: ввод стоек снизился втроеCNews Analytics · 2025-12

- Рынок услуг коммерческих ЦОД России 2025 — 148 млрд руб.BusinesStat · 2025

- Концентрация рынка ЦОД: 76% стойко-мест в МосквеIPG.Estate · 2024-12

- Федеральный закон № 244-ФЗ «О внесении изменений в Федеральный закон „О связи“ в части регулирования деятельности центров обработки данных»Официальный портал правовой информации · 2025-07-23

- Постановление Правительства РФ № 1932 «О порядке формирования и ведения реестра центров обработки данных»Собрание законодательства РФ · 2025-11-28

- СП 541.1325800.2024 «Здания и сооружения центров обработки данных. Правила проектирования»Минстрой России · 2025

- Приказ ФСТЭК России № 235 «Требования к созданию систем безопасности значимых объектов критической информационной инфраструктуры»ФСТЭК России · 2017

- Приказ ФСТЭК России № 239 «Требования по обеспечению безопасности значимых объектов критической информационной инфраструктуры»ФСТЭК России · 2017

- Федеральный закон № 152-ФЗ «О персональных данных»Официальный портал правовой информации · 2006-07-27

- Федеральный закон № 242-ФЗ — локализация баз персональных данных российских гражданОфициальный портал правовой информации · 2014-07-21

- ГОСТ Р 58811-2020 «Центры обработки данных. Инженерная инфраструктура. Стадии создания»Росстандарт · 2020

- Оценка потребности дата-центров для ИИ 2–2,5 ГВт до 2030 годаМинэнерго России · 2026-01

- Тарифы colocation Москва — IV квартал 2024: 144,9 тыс. руб./стойкаiKS-Consulting / 3data / Альфа-Банк · 2025-01

- Инвестиции в дата-центры России — 53,5 млрд руб. в 2025 годуComNews · 2025-12

Комментарии · 4

Комментарии модерируются редакцией. После публикации они появляются под статьёй и в Schema.org-разметке материала.

Очень точная характеристика рынка. Мы в 2024-м прошли стройку 16 МВт за 22 месяца от ТУ до коммерческой эксплуатации, в 2025-м запустили вторую очередь — уже 30 месяцев на 24 МВт, и это с учётом того, что бóльшая часть инженерных узлов была закуплена заранее. Главный bottleneck — техприсоединение. И не «бумажное» техприсоединение, а реальный ввод подстанций сетевиков.

Спасибо за разбор связки 244-ФЗ + реестр + ПП 1932. У нас вопрос регуляторного периметра встал ребром, когда часть критических систем мы хотели вынести из своего ЦОД в коммерческий. Сейчас прорабатываем не «Tier III», а связку «реестр + аттестация по 17 приказу ФСТЭК + СП 541». Это сильно сужает выбор поставщиков.

По AI-нагрузкам подтверждаю: за последние 18 месяцев плотность по тяжёлым клиентам выросла с 4–6 до 12–15 кВт на стойку, и это уже не редкость. Воздушное охлаждение в таких сценариях работает на пределе, мы планируем гибридный конкурс: liquid-to-rear-door + immersion в выделенных модулях. CAPEX другой, но для AI-нагрузок альтернативы практически нет.

По окупаемости — авторские модели в статье близки к тому, что мы видим в практике. Реалистичный unlevered payback Tier III-объекта в Москве сегодня 7–8 лет с учётом ставки, при условии быстрого заполнения. Затягивание стройки или техприсоединения на 6+ месяцев убивает экономику. Финансирование под такие сроки требует серьёзной экспертизы по строительным рискам.